En esta publicación hablaremos de las facturas con deducciones locales, en particular, del derecho que se debe retener denominado 5 al millar.

El fundamento legal de esta retención, se define en los “Lineamientos para el ejercicio, control, seguimiento, evaluación y transparencia de los recursos del cinco al millar, provenientes del derecho establecido en el artículo 191 de la Ley Federal de Derechos destinados a las entidades federativas.”

Por lo anterior, podemos entender que esta retención es aplicada a nivel de las entidades federativas o estados, esto es un impuesto local estatal.

¿Y para quién aplica?

De acuerdo al artículo 191 de la Ley Federal de Derechos, por el servicio de Vigilancia, Inspección y Control que las leyes de la materia encomiendan a la Secretaría de la Función Pública, los contratistas con quienes se celebren contratos de obra pública y de servicios relacionados con la misma, deben pagar un derecho equivalente al cinco al millar sobre el importe de cada una de las estimaciones de trabajo.

Esto es, las facturas con deducciones locales, en particular el denominado 5 al millar, aplicará principalmente para las empresas contratistas del gobierno relacionadas a la obra pública y servicios relativos (generalmente empresas de obra civil y constructoras).

Este impuesto se aplicará o calculará sobre el monto de cada una de las estimaciones que se generen para la obra en cuestión.

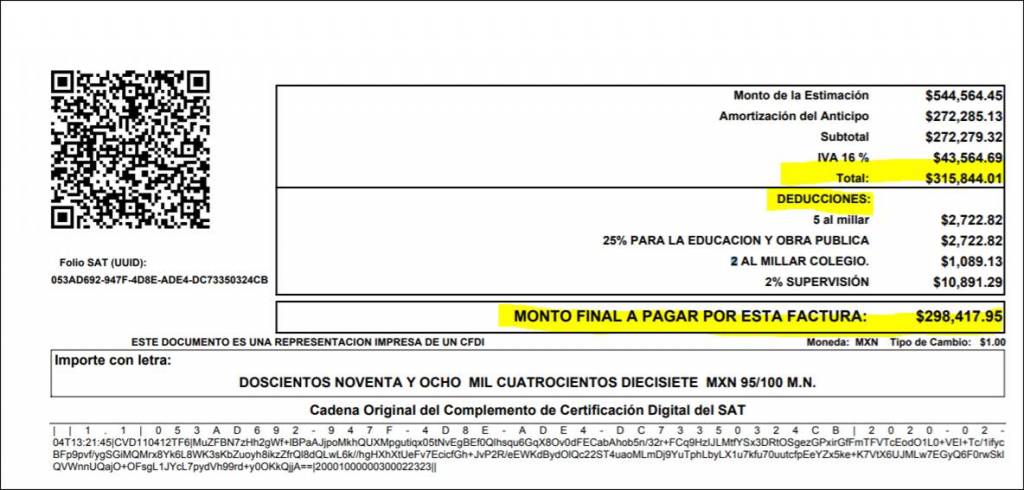

Como ejemplo, tenemos los siguientes cálculos para Facturas con Deducciones Locales – 5 al millar.

IMPORTE DE OBRA EJECUTADA $ 79,616.19

16 % IVA $ 12,738.59

TOTAL $ 92,354.78

DEDUCCIONES

______________

1.5% (SR COP-DF) $ 1,194.24

2.0% (SACOP – CG) $ 1,592.32

0.2% (I. C. I. C.) $ 159.23

0.1% (C. I. C. M.) $ 79.62

0.005 (CINCO AL MILLAR) (D.S.V.I.C.S.F.P.) $ 398.08

______________

TOTAL DEDUCCIONES $ 3,423.49

En este ejemplo, podemos observar que el importe del derecho de 5 al millar, es aplicado sobre el monto de la estimación (antes del IVA), por lo tanto el cálculo es: 79,616.19 * 0.005 = 79,616.19

Le recordamos que Factura-T, cuenta con la solución para la emisión de este tipo de facturas que cumplen totalmente con los lineamientos solicitados por la Ley Federal de Derechos, en particular las Facturas con Deducciones Locales.

Para mayor información respecto a nuestro servicio, de click aquí.

Para conocer más del fundamento legal, dar click aquí.