El año pasado, cuando se publicó la Resolución de la Miscelánea Fiscal para el 2021, se volvió a mencionar el tema del Carta Porte Digital o CFDI de tipo Traslado.

La pregunta que recurrentemente se hace el sector transportista es,

¿estamos obligados a emitir el carta porte digital?

En esta publicación hablaremos un poco de ello, y sobre todo lo que menciona la RMF mencionada arriba.

Hay 3 tópicos importantes en el tema:

- Cuando el transporte de mercancía se realiza por medios propios

- Cuando el transporte de mercancía se realiza a través de terceros

- El complemento de Carta Porte para CFDI

Iniciaremos platicando del complemento de carta porte para CFDI. En alguna sección de la RMF menciona que tendrá que ser obligatorio 30 días después de su publicación. Al día de hoy 26 de marzo del 2021, aún no se ha publicado dicho complemento. Suponemos no debe tardar en publicarse.

Entonces los supuestos que mencionan que debe incluirse dicho complemento, en el CFDI de tipo ingreso, evidentemente no aplican aún.

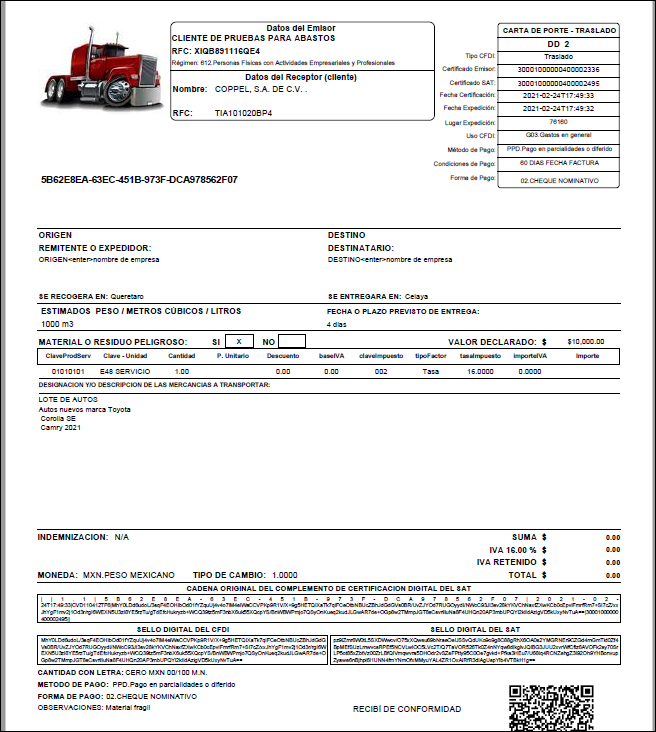

OK, ahora veamos el tema del transporte de la mercancía por medios propios. Menciona la RMF 2021 que la mercancía trasladada por medios propios, se deberá respaldar por el archivo electrónico, o su representación impresa de un CFDI tipo traslado, mismo que deberá incluir el complemento de carta porte.

Si aún no se publica dicho complemento, asumimos que deberán respaldar la mercancía transportada con un CFDI de tipo traslado en su representación impresa, cumpliendo los lineamientos definidos por la SCT en diciembre del 2015. El receptor de este CFDI será el RFC genérico.

En el caso de que el transporte de mercancías, se haga a través de un intermediario o un agente de transporte, será éste quién que emitirá el CFDI de tipo Traslado, son las mismas características mencionadas en el párrafo anterior, pero emitido a nombre del propietario de la mercancía.

Para las empresas transportistas, la miscelánea fiscal menciona puntualmente:

«Los contribuyentes dedicados al servicio de transporte terrestre de carga que circulen por carreteras federales o por vía férrea, marítimo, aéreo o fluvial, deberán expedir un CFDI de tipo ingresos que deberá contener los requisitos establecidos en el artículo 29-A del CFF, el cual ampare la prestación de este tipo de servicio y al que deberán incorporar el complemento “Carta Porte”, que para tales efectos se publique en el Portal del SAT, mismo que únicamente servirá para acreditar el transporte de mercancías.»

Retomando la pregunta inicial, ¿es obligatorio emitir el Carta Porte Digital?

Pues aún cuando no se ha publicado el complemento de carta porte, en este momento algunos lineamientos quedan «flotando», pero para propósitos prácticos, nosotros pensamos que la respuesta es SI.

Una vez publicado el complemento, no habrá duda alguna, será totalmente obligatorio y solo se tendrán 30 días para cumplir con la norma.

Así que lo mas recomendable, es incorporar a la operación del transporte de mercancía, el CFDI de tipo traslado, cumpliendo con los lineamientos del SAT vigentes, así como los lineamientos de la SCT publicados en diciembre del 2015.

En Factura-T, contamos con la solución para la emisión del CFDI tipo traslado. Contáctenos para mayor información.